企業と法務(3)

企業活動

会計・総務

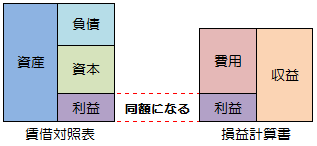

会計:損益の発生を記録、計算、整理すること

財務:損益の発生を記録、計算、整理する事務作業

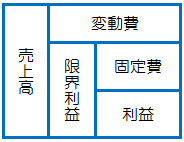

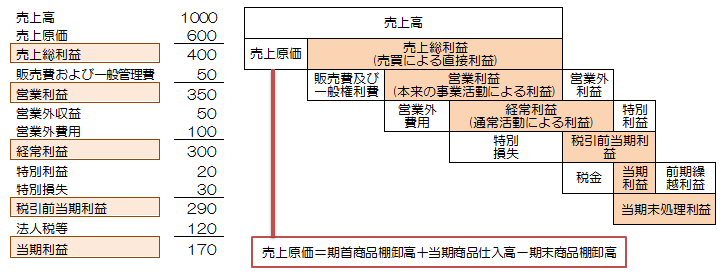

売上高と利益

費用

企業が経営活動を行うにあたって、支払う金銭のこと

| 原価 | 商品の製造や仕入れにかかった元値 |

|---|---|

| 変動費 | 販売費用や商品発送費用などのように、売上高の応じて必要となる費用 |

| 固定費 | 設備費や人件費などのように売上高に関係なく必要となる費用 |

| 販売費・一般管理費 | 販売業務や一般管理業務など、商品の販売や製造にかかったすべての費用 |

利益

売上から費用を引いたもの

会計を管理する際は、いくつかの方法で利益を計算する

| 売上総利益 | 売上から「原価」を引いて得られた利益。「粗利益」 売上総利益=売上-原価 |

|---|---|

| 営業利益 | 売上総利益から「販売費・一般管理費」を差し引いて得られた利益 営業利益=売上総利益-販売費・一般管理費 |

| 経常利益 | 営業利益に「営業外利益」を加え、「営業外費用」を引いて得られた利益 経常利益=営業利益+営業外利益-営業外費用 |

これらの利益は損益計算書によって計算する

![]() 営業外利益:受取利子や配当など、企業が営業する以外の方法で得た収益のこと

営業外利益:受取利子や配当など、企業が営業する以外の方法で得た収益のこと

![]() 営業外費用:支払利息など、企業が営業する以外で使用した費用のこと

営業外費用:支払利息など、企業が営業する以外で使用した費用のこと

利益と減価の計算

利益と減価の計算

販売する商品の数が多いほど1個あたりの固定費が小さくなるので、商品の価格を下げることが可能。よって、商品価格を変えなければ、得られる利益が大きくなるということになる

最大利益-価格の設定方法

新商品を販売する際、過去の類似商品の売れ行きや潜在需要の見定めなどの分析をして予想販売量を決定し、それに基づいて最大の利益が出るように商品の価格を決定する

損益分岐点

売上と利益が等しく、利益・損失ともに「0」となる点のこと。この時の売上高を「損益分岐点売上高」という。利益が得られるかどうかの「採算ライン」を見極めるために算出する

売上高、変動費、固定費と利益の関係は右のようになっている

| 変動費率 | 売上高に対する変動費の割合 変動費率=変動費÷売上高 |

|---|---|

| 貢献利益率 | 売上高が利益に貢献する割合 貢献利益率=1-変動費率 |

貢献収益

貢献収益

売上高から変動費を引いた利益のこと

利益率

売上に対する利益の割合。これらによって商品の利益性を見ることができる

| 売上総利益率 | 売上に対する売上総利益の割合 売上総利益率=売上総利益÷売上 |

|---|---|

| 営業利益率 | 売上に対する営業利益の割合 営業利益率=営業利益÷売上 |

| 経常利益率 | 売上に対する経常利益の割合 経常利益率=経常利益÷売上 |

機会損失

ある決定または行動が最善でない場合に、最善の決定、行動をした場合との差をいう

| ◆機会損失になりえる要因 在庫切れ、自動販売機の故障、原材料入手困難に伴う牛丼の販売中止 クリスマスシーズンを狙った新規商品販売の延期 機体が確保できないことに伴う航空便欠航 ◆機会損失になりえない要因 野外コンサートの雨天中止(原因が売る側にない) ひなびた温泉街に遊ぶ場所がない(売る者がもともと存在しない) |

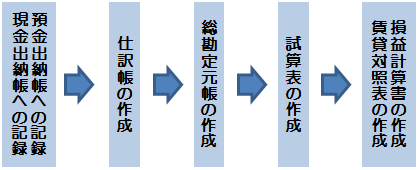

決算

決算とは、毎年ある特定の日を決めて、その日までの1年間の売上や利益を計算することをいう

その特定の日のことを「決算日」と呼ぶ

決算の流れ

| 預金出納帳 | 日々の預金の出入りと残高を記帳したもの |

|---|---|

| 現金出納帳 | 日々の現金の出入りと残高を記帳したもの |

| 仕訳帳 | 日々の取引を分類したもの。1ヶ月単位で作成 |

| 総勘定元帳 | 一定期間分の仕訳帳を転記し、整理したもの |

| 試算表 | 総勘定帳元帳のすべての勘定科目ごとの金額を集計した表 |

主要簿

仕訳帳と総勘定元帳のことをいい、貸借対照表、損益計算書を作成するのに必要不可欠な帳簿のこと

補助簿

主要簿では不十分な記録を補うための帳簿で、企業が必要に応じて使用する。現金出納帳、預金出納帳、仕入帳、売上帳などをいう

帳簿の種類

仕訳帳

全ての取引を日付順にまとめた帳簿のこと。すべての取引が記録されるので、例えば現金だけの金額を集計したいとき等は不便

総勘定元帳

全ての取引を勘定科目別に1冊にまとめた帳簿のこと。勘定科目別に整理するのが総勘定元帳

試算表

すべての勘定の金額をひとまとめにして表にし、借方と貸方の金額が一致することを確認するためのもの。会計期間の期末(決算)に必ず作成する

清算表

「決算整理前の残高試算表」に「決算整理仕訳」を加え、損益計算書と賃借対照表を作成するまでの過程を一つの表にしたもの

財務諸表の種類

財務諸表:企業の財産・業績、現金の流れをまとめた表の総称

財務諸表は賃借対照表、損益計算書、キャッシュフロー計算書の3つの表からなり、それぞれ役目が異なる

賃借対照表(B/S バランスシート)

会社の財務状況を表した一覧表。企業が事業活動を営むにあたりどれだけの資金を外部から調達し、その調達した資金をどのような事業活動に投資し、運用しているかという企業の財務状態を表している表のこと

損益計算書(P/L)

一定期間の経営成績を表すもので、儲けた理由を知りたい場合に損益計算書が必要

財務用語

| 用語 | 意味 |

|---|---|

| 売上高 | 本業で得た売上の合計額、企業の規模の目安 |

| 売上原価 | 本業で費やした費用の合計 |

| 売上総利益 | 大まかな利益、粗利益 |

| 営業利益 | 売上総利益から営業活動に費やした販売費と、それに伴う管理費を引いたもの |

| 営業外利益 | 本業以外の取引から得たもの |

| 営業外費用 | 本業以外の取引で費やしたもの |

| 経営利益 | 営業利益に営業外収益・費用を加味したもの |

| 税引前当期利益 | 経常収益に今期だけの収益・費用を加味したもの |

| 当期純利益 | 税引前当期利益から法人税などを引いたもの |

キャッシュフロー計算書

一定期間の資金の流れを表しているもの。資金の流れを明確にすることができる。損益計算書や賃借対照表と合わせてみることにより、安定的な資金管理や資金運用計画の策定ができる

財務指標

財務諸表から加工したデータ・指標であり、財務分析をする際に役立つもの

| 財務指標を代表的なもの 安全性を図る「自己資本比率」、「流動性比率」 収益性を図る「売上高営業利益率」、「ROE」、「ROA」 成長性を図る「増収・増益率」

|

安全性指標

企業の安全性や健全性を示す指標

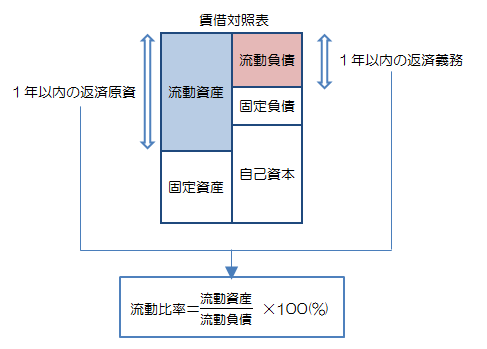

流動比率

流動資産が流動負債をどれくらいカバーしているかを示す財務分析における安全性分析の財務指標で、流動比率が高いほど、一般的には短期的な資金繰りに余裕があるとみられる

| 流動比率(%)=流動資産÷流動負債×100 |

※流動比率の考え方

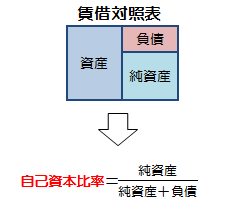

自己資本比率

総資本(総資産)のうちどの程度が自己資本までかなわれているかを示す指標

| 自己資本比率=自己資本÷総資本(自己資本+他人資本)×100 |

収益性指標

ROE

収益性分析の一指標で、株主の持ち分に対してどれだけのリターンを生み出しているかを示す指標

株主資本利益率、自己資本利益率

| ROE(%)=当期純利益÷自己資本×100 |

ROA

収益性分析の一指標で、総資産に対する利益率を示す指標で、保有する資産をどれだけ有効活用しているのかを示す

| ROA(%)=当期純利益÷総資産×100 |

資産管理

在庫評価法

| 種類 | 説明 |

|---|---|

| 先入先出法 | 先に仕入れたものから順番に出庫したとして在庫を評価する方法 |

| 後入先出法 | 後に仕入れたものから順番に出庫したとして在庫を評価する方法 |

| 移動平均法 | 仕入れるつど、残高と平均単価を出していく方法 |

| 個別法 | 一つ一つ取得原価に基づいて期末棚卸し商品の在庫評価額を計算する方法 |

棚卸資産(在庫)を資産として、金額で評価すること

減価償却

■現金、預金、商品などの資産=流動資産

■土地、建物、機械などの資産=固定資産

法定耐用年数

「機械・建物・設備などの固定資産が使用できる耐用年数」のこと

減価償却

減価:固定資産が、時間が経過するとその資産価値が下がること

減価償却:固定資産を毎期、決まった方法で計算し、税法で定められた期間で分割して費用とすること

| 種類 | 説明 |

|---|---|

| 定額法 | 取得価格に対して、毎期、一定額を減価償却していく方法 (取得価格-残存価格)÷耐用年数 |

| 定率法 | 取得価格からその期までの全償却費用を引いた残りの金額を未償却残高とし、これに毎期一定の償却率をかけて求める方法 未償却残高×償却率 |

ハードウェアの導入形態

買い取り、リース、レンタルなどの方法がある

| 導入形態 | 買い取り | リース | レンタル |

|---|---|---|---|

| 利用目的 | 長期的に使用する場合 | 買い取りと比較して、経理上有利な場合 | 一時的(短期的)な使用の場合 |

| 賃貸期間 | - | 3年~5年、リース物件の法定耐用年数によって決まる | 主の数日~1年未満 |

| 購入主体 | 自社 | リース会社 | レンタル会社 |

| 保守管理 | 自社 | 自社 | レンタル会社 |

| 減価償却費 | 自社が負担 | リース会社が負担 | レンタル会社が負担 |

| 固定資産税 | 自社が負担 | リース会社が負担 | レンタル会社が負担 |