企業と法務(2)

企業会計

管理会計

企業内の管理者に、現在の会計管理や将来の予測に役立つ情報を提供する会計のこと。外部公開が義務付けられている財務会計とは別

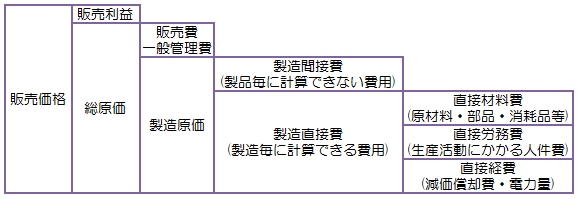

原価計算

企業が生産する製品やサービスの原価を計算すること

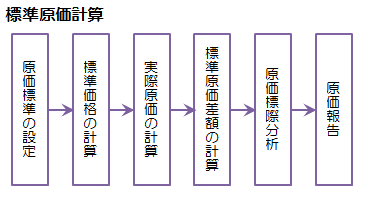

実際原価計算と標準原価計算

実際原価計算と標準原価計算

| 実際原価計算 | :製造・販売に実際にかかった原価を計算する方法 |

| 標準原価計算 | :過去の生産実績の統計分析など科学的な方法により一つの製品 |

| を製造するのに理想的な価格や賃料、投入量などをそれぞれ標 準価格、標準消費量などと設定して原価を算出する方法 |

個別原価計算と総合原価計算

| 個別原価計算 | :直接費は製品別に配賦し、間接費は部門別に配賦して、製品原 |

| 価を算出する方法 主に受注生産を行う製造業で用いられる | |

| 総合原価計算 | :費目別、部門別、製品部の3ステップの手続きを経て、製品原 |

| 価を算出する方法 主に規格化された製品を見込生産する製造業で用いられる |

活動原価計算(ABC)

製造原価に占める間接費を活動別に詳細にとらえ、より正確に原価を把握することを目的とした原価計算方法

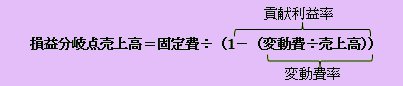

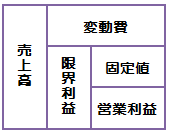

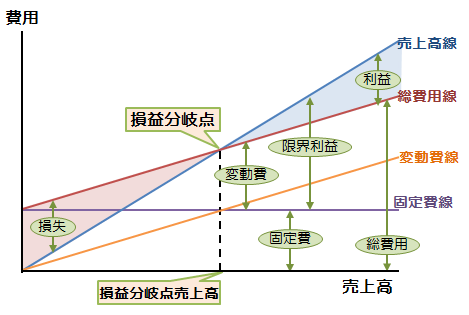

損益分岐点分析

直接原価計算:売上原価を変動費と固定費に分けて分析する原価計算法

| 変動費率 | 売上高に対する変動費の割合 変動費率=変動費÷売上高 |

|---|---|

| 貢献利益率 | 売上高が利益に貢献する割合 貢献利益率=1−変動費率 |

経営指標

ROI(投下資本利益率or総資本利益率)

投下した資本に対して、得られた利益の割合を示す

ROI=(経常利益+支払利息)÷(借入金+社債発行額+自己資本)

ROE(自己資本利益率or株主資本利益率

株主や企業所有主が投下した自己資本に対して、得られた利益の割合を示す

ROE=当期純利益÷自己資本

ROA(総資産利益率)

総資本(借入金、株主資本)に対して、得られた利益の割合を示す

ROA=当期純利益÷純資産

EVA(経済付加価値)

事業に投じた資金で得た利益が、資本コストを上回っているかを示す

EVA=税引後利益−(投下資本×投資コスト)