企業と法務(3)

企業活動

会計・総務

| 会計 | :損益の発生を記録、計算、整理すること |

| 財務 | :損益の発生を記録、計算、整理する事務作業 |

会計の種類

財務会計

株主や取引先、税務当局などの関係者に報告するための会計

一定期間ごとに決算を行い、貸借対照表や損益計算書などの財務諸表を作成する

管理会計

企業内部の関係者(経営者や管理者)に対して意思決定に必要な報告をするための会計

部門別の利益管理や製品の原価管理。生産活動に伴う予算と実績の管理など、業績評価や経営判断に必要な報告書を作成する

売上と利益

費用

企業が経営活動を行うに当たって、支払う金銭のこと

| 原価 | 商品の製造や仕入れにかかった元値 |

|---|---|

| 変動費 | 販売費用や商品発送費用などのように、売上高に応じて必要となる費用 |

| 固定費 | 設備費や人件費などのように売上高に関係なく必要となる費用 |

| 販売費・ 一般管理費 | 販売業務や一般管理業務など、商品の販売や製造にかかったすべての費用。 営業費 |

利益

売上から費用を引いたもの。会計を管理する際は、いくつかの方法で利益を計算する

| 売上総利益 | 売上から「原価」を引いて得られた利益。「粗利益」 売上総利益=売上−原価 |

|---|---|

| 営業利益 | 売上総利益から「販売費・一般管理費」を差し引いて得られた利益 営業利益=売上総利益−販売費・一般管理費 |

| 経常利益 | 営業利益に「営業外収益」を加え、「営業外費用」を引いて得られた利益 経常利益=営業利益+営業外利益−営業外費用 |

これらの利益は損益計算書によって計算する

| :受取利子や配当など、企業が営業する以外の方法で得た収益のこと | |

| :支払利息など、企業が営業する以外で使用した費用のこと |

利益率

売上に対する利益の割合。これらによって商品の利益性を見ることができる

| 売上総利益率 | 売上に対する売上総利益の割合 売上総利益率=売上総利益÷売上 |

|---|---|

| 営業利益率 | 売上に対する営業利益の割合 営業利益率=営業利益÷売上 |

| 経常利益率 | 売上に対する経常利益の割合 経常利益率=経常利益÷売上 |

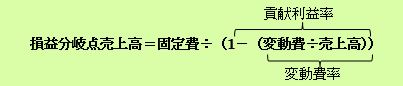

損益分岐点

売上と利益が等しく、利益・損失ともに「0」になる点のこと。この時の売上高を「損益分岐点売上高」という。利益が得られるかどうかの「採算ライン」 を見極めるために算出する

| 変動費率 | 売上高に対する変動費の割合 変動費率=変動費÷売上高 |

|---|---|

| 経常利益率 | 売上高が利益に貢献する割合 貢献利益率=1−変動費率 |

![]() 貢献収益:売上高から変動費を引いた利益のこと

貢献収益:売上高から変動費を引いた利益のこと

財務諸表の種類と役割

財務会計では「財務諸表」を作成し、企業と利害関係にある株主、銀行、取引先、公的機関などに財務状況を報告する

賃貸対照表(バランスシート)(B/S)

ある時点における企業の財務状態を表すもの

資産

資産

現金をはじめとする財産のこと

| 流動資産 | 現金、有価証券、売掛金など |

|---|---|

| 固定資産 | ・有形固定資産 :土地、建物、備品など ・無形固定資産 :特許権、借地権、のれん代など |

| 繰延資産 | 開業費、開発費、社債発行費 |

負債

借入金などのこと

| 流動負債 | 支払手形、買掛金、短期借入金など |

|---|---|

| 固定負債 | 社債、長期借入金、退職給与引当金 |

損益計算書(P/L:Profit & Loss statement)

一定期間の損益を表すもの。費用(損失)と利益(収益)を示すことにより、企業の営業成績を知ることができる

| 項目 | 値 | 計算式 | 備考 |

|---|---|---|---|

| 売上高 | A | ||

| 売上原価 | B | ||

| 売上総利益(or売上総損失) | C | C=A-B | |

| 販売費及び一般管理費 | D | ||

| 営業利益(or営業損失) | E | E=C-D | |

| 営業外収益 | F | 受取利息、配当金、その他の営業外収益 | |

| 営業外費用 | G | 支払利息、その他の営業外費用 | |

| 経常利益(or経常損失) | H | H=E+F-G | |

| 特別利益 | I | 固定資産売却益、等 | |

| 特別損失 | J | 災害損失、等 | |

| 税引前当期純利益 (or税引前当期純損失) | K | K=H+I-J | |

| 法人税等 | L | ||

| 法人税等調整額 | M | ||

| 当期純利益(or当期純損失) | N | N=K-L+M |

![]() 勘定科目

勘定科目

財務諸表で科目に挙げられている仕訳上の項目のこと。現金、費用、商品、買掛金、売掛金など

![]() 流動比率

流動比率

流動負債を流動資産がどの程度上回っているかを示す指標。

「流動比率=流動資産÷流動負債×100」

この比率が高いほど、安定的な企業経営が行われていることを示す

キャッシュフロー計算書

一定期間の資金の流れを表しているもの。資金の流れを明確にすることができる。損益集計表や賃借対照表 と合わせてみることにより、安定的な資金管理や資金運用計画の策定ができる

![]() 収益性

収益性

どれくらいの資本を使ってどれくらいの利益を出しているかを示す指標のこと

![]() ROE

ROE

自己(株主)資本利益率のこと。つまり、株主資本を使ってどれだけ利益をあげたか

その他の帳簿

仕訳帳

すべての取引を日付順にまとめ、各仕訳伝票をひとつの明細として集計したもの

総勘定元帳

企業会計において、決算に必要な基礎資料を提供する役割を果たすもの。取引を勘定科目ごとに記帳整理する

試算表(合計残高試算表)

すべての勘定科目を損益計算書と賃貸対照表の区別なく勘定科目ごとに賃貸の各合計を一覧表示し、残高の合計を出す。 財務諸表を作成するとき、確認するときに使用